🕘 Wörter: 1.618 • Bilder: 1 • Lesedauer: ca. 5 Minuten

Finanzen im Griff: Wann eine Umschuldung die richtige Entscheidung ist

Finanzen sind ein wesentlicher Bestandteil des täglichen Lebens. Die Kontrolle über die eigenen finanziellen Verpflichtungen zu behalten, ist entscheidend, um langfristig stabil und unabhängig zu bleiben. Ein wichtiger Aspekt hierbei ist das Management von Krediten. Ob es sich um ein Darlehen für das Eigenheim, einen Autokredit oder Konsumentenkredite handelt – es lohnt sich regelmäßig zu prüfen, ob die Konditionen noch vorteilhaft sind. Eine Umschuldung kann dabei helfen, die finanzielle Belastung zu reduzieren und den Überblick über die eigenen Finanzen zu bewahren. Doch wann genau ist eine Umschuldung sinnvoll, und wie lässt sie sich effektiv umsetzen?Tiefergehende Gründe für eine Umschuldung

Die Entscheidung für eine Umschuldung wird häufig aus der Perspektive der Zinsersparnis betrachtet. Dies ist verständlich, da die Zinssätze einen direkten Einfluss auf die Gesamtkosten eines Kredits haben. Doch es gibt noch weitere Gründe, warum eine Umschuldung lohnenswert sein kann.1. Veränderung der Lebensumstände: Oft ändern sich persönliche und finanzielle Umstände im Laufe der Jahre. Ein beruflicher Wechsel, eine Familiengründung oder unvorhergesehene Ausgaben können die finanzielle Situation beeinflussen. Eine Umschuldung bietet die Möglichkeit, den Kredit an die neuen Gegebenheiten anzupassen, zum Beispiel durch eine Verlängerung der Laufzeit zur Reduzierung der monatlichen Belastung.

2. Nutzung von Sonderaktionen und Bonusprogrammen: Banken und Finanzinstitute bieten regelmäßig Sonderaktionen an, die niedrigere Zinssätze oder attraktive Bonusprogramme umfassen. Diese Gelegenheiten können genutzt werden, um durch eine Umschuldung bessere Konditionen zu erhalten und gleichzeitig von zusätzlichen Vorteilen zu profitieren.

3. Reduzierung der Anzahl der Kredite: Wer mehrere Kredite gleichzeitig abbezahlt, steht oft vor der Herausforderung, unterschiedliche Zahlungstermine und Konditionen im Blick zu behalten. Eine Umschuldung kann hier Abhilfe schaffen, indem alle offenen Kredite in einem einzigen Kredit zusammengefasst werden. Dies vereinfacht die Verwaltung und reduziert den administrativen Aufwand.

Die psychologischen Vorteile einer Umschuldung

Neben den offensichtlichen finanziellen Vorteilen bietet eine Umschuldung auch psychologische Entlastung. Die Kontrolle über die eigenen Finanzen zu haben, reduziert Stress und gibt ein Gefühl der Sicherheit. Wenn die monatlichen Raten durch eine Umschuldung gesenkt werden können, bleibt mehr finanzieller Spielraum, der für andere wichtige Dinge im Leben genutzt werden kann. Dies kann die Lebensqualität erheblich steigern, da weniger finanzielle Sorgen den Alltag belasten. Zudem bietet die Möglichkeit, mehrere Kredite zu einem zusammenzuführen, eine klare und übersichtliche Struktur. Dies schafft nicht nur Ordnung in den Finanzen, sondern vermittelt auch das Gefühl, die Dinge besser im Griff zu haben. Diese psychologische Entlastung ist nicht zu unterschätzen und kann einen positiven Einfluss auf das allgemeine Wohlbefinden haben.Fallstricke und wie man sie vermeidet

Während eine Umschuldung viele Vorteile bietet, gibt es auch einige Risiken und Fallstricke, die sorgfältig vermieden werden sollten. Eine der häufigsten Stolperfallen ist die sogenannte Vorfälligkeitsentschädigung. Banken verlangen diese Gebühr, wenn ein Kredit vorzeitig abgelöst wird. Diese Entschädigung kann die potenziellen Einsparungen durch eine Umschuldung erheblich reduzieren. Daher ist es wichtig, vor der Entscheidung für eine Umschuldung genau zu berechnen, ob sich der Wechsel trotz dieser Kosten lohnt.Ein weiteres Risiko liegt in der Wahl des neuen Kredits. Nicht jedes Angebot, das auf den ersten Blick attraktiv erscheint, hält einer genauen Überprüfung stand. Es ist entscheidend, alle Bedingungen des neuen Kredits genau zu prüfen. Dazu gehören nicht nur der Zinssatz, sondern auch die Flexibilität bei Sondertilgungen, die Laufzeit und mögliche versteckte Gebühren. Ein unabhängiger Finanzberater kann hierbei wertvolle Unterstützung bieten.

Auswirkungen der Umschuldung auf die Kreditwürdigkeit

Eine oft übersehene Folge einer Umschuldung betrifft die persönliche Kreditwürdigkeit. Die Bonität, auch als Kredit-Score bezeichnet, spielt eine entscheidende Rolle bei der Vergabe neuer Kredite und beeinflusst die Konditionen, die von Banken angeboten werden. Doch wie wirkt sich eine Umschuldung auf die Bonität aus?Kurzfristige Einflüsse

Jede Anfrage nach einem neuen Kredit wird in der Schufa-Akte oder einer ähnlichen Bonitätsauskunft vermerkt. Dies kann kurzfristig zu einem leichten Rückgang des Kredit-Scores führen. Der Grund liegt darin, dass mehrere Kreditanfragen innerhalb kurzer Zeit als potenzielles Risiko bewertet werden. Allerdings gleicht sich dieser Effekt in der Regel schnell wieder aus, wenn der neue Kreditvertrag ordnungsgemäß bedient wird.Langfristige Vorteile

Langfristig kann eine Umschuldung die Bonität sogar verbessern, wenn sie zu einer stabileren finanziellen Situation führt. Weniger Schulden, niedrigere Raten und eine klar strukturierte Rückzahlung wirken sich positiv auf den Kredit-Score aus. Zudem zeigt die erfolgreiche Abwicklung eines Kredits den zukünftigen Kreditgebern, dass man in der Lage ist, finanzielle Verpflichtungen zuverlässig zu erfüllen. Wer also die Bonitätsauswirkungen einer Umschuldung im Blick behält, kann durch gezielte Planung und rechtzeitige Rückzahlungen langfristig von einer verbesserten Kreditwürdigkeit profitieren.Praktische Tipps zur erfolgreichen Umschuldung

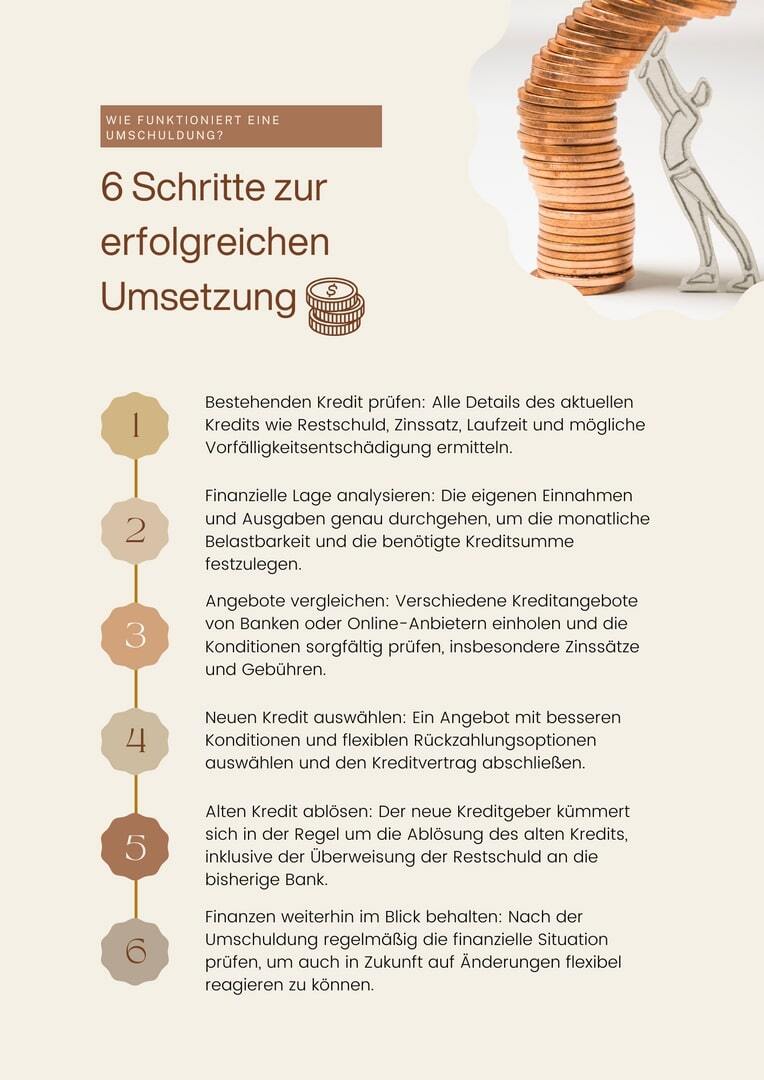

Wer eine Umschuldung in Betracht zieht, sollte einige praktische Tipps beherzigen, um den Prozess erfolgreich zu gestalten. Zunächst ist es wichtig, sich einen Überblick über die aktuelle finanzielle Situation zu verschaffen. Dazu gehört die genaue Kenntnis der Konditionen aller bestehenden Kredite, einschließlich der verbleibenden Restschuld, der Zinssätze und der Laufzeiten.Im nächsten Schritt sollten verschiedene Kreditangebote eingeholt und miteinander verglichen werden. Dabei ist es hilfreich, nicht nur auf den Zinssatz zu achten, sondern auch auf die Gesamtkosten des Kredits. Ein guter Kreditrechner kann hier eine wertvolle Unterstützung bieten, um die monatlichen Raten und die Gesamtkosten genau zu berechnen. Sobald das passende Angebot gefunden wurde, sollte der neue Kreditvertrag sorgfältig geprüft werden. Besonders wichtig sind die Bedingungen für Sondertilgungen und die Flexibilität der Ratenanpassung. Ein unabhängiger Finanzberater kann helfen, die Konditionen des neuen Kredits genau zu verstehen und mögliche Risiken zu identifizieren.

Alternativen zur Umschuldung

Während eine Umschuldung in vielen Fällen sinnvoll sein kann, gibt es auch Alternativen, die in Betracht gezogen werden sollten. Nicht immer ist es notwendig, bestehende Kredite vollständig abzulösen. Manchmal können auch kleinere Anpassungen oder andere Finanzstrategien helfen, die finanzielle Belastung zu reduzieren.Verhandlung der bestehenden Kreditkonditionen

In einigen Fällen ist es möglich, direkt mit der aktuellen Bank über eine Anpassung der Konditionen zu verhandeln. Besonders wenn sich die persönliche finanzielle Situation verbessert hat oder sich die allgemeinen Marktbedingungen verändert haben, sind Banken oft bereit, günstigere Konditionen anzubieten, um die Kundenbindung zu erhalten.Teilweise Sondertilgungen

Wer über zusätzliches Geld verfügt, beispielsweise durch eine Steuererstattung oder einen Bonus, könnte eine teilweise Sondertilgung in Betracht ziehen. Dies reduziert die verbleibende Kreditsumme und damit auch die Zinskosten, ohne dass der gesamte Kreditvertrag geändert werden muss.Umschuldung innerhalb der Bank

Eine weitere Alternative zur klassischen Umschuldung bei einem neuen Anbieter ist die interne Umschuldung. Dabei wird der bestehende Kreditvertrag innerhalb derselben Bank auf neue Konditionen angepasst. Dies kann Vorteile haben, da keine neue Bonitätsprüfung notwendig ist und die Abwicklung oft unkomplizierter erfolgt. Durch die sorgfältige Abwägung dieser Alternativen kann eine individuelle Lösung gefunden werden, die den eigenen finanziellen Bedürfnissen am besten entspricht. Manchmal reichen bereits kleine Anpassungen, um die monatliche Belastung zu reduzieren und mehr finanzielle Flexibilität zu gewinnen.Langfristige Strategien für eine bessere finanzielle Gesundheit

Eine Umschuldung ist oft der erste Schritt, um die eigene finanzielle Situation nachhaltig zu verbessern. Doch um langfristig finanziell stabil zu bleiben, sollten nach der Umschuldung weitere Maßnahmen ergriffen werden. Der Schlüssel zu einer stabilen finanziellen Gesundheit liegt in der kontinuierlichen Überprüfung und Optimierung der eigenen Finanzen. Nach einer erfolgreichen Umschuldung ist es sinnvoll, die gesamte finanzielle Situation regelmäßig zu überprüfen. Dabei geht es nicht nur darum, die monatlichen Einnahmen und Ausgaben im Blick zu behalten, sondern auch darum, langfristige Verpflichtungen zu bewerten.Gibt es neue Einsparpotenziale? Könnten bestimmte Ausgaben reduziert oder optimiert werden? Ein genauer Blick auf die Haushaltskasse hilft, unnötige Kosten aufzudecken und finanzielle Spielräume zu schaffen. Ein regelmäßiger Finanz-Check-up ermöglicht es auch, frühzeitig auf veränderte Lebensumstände zu reagieren. Ob eine berufliche Veränderung, ein Umzug oder ein Familienzuwachs – jede dieser Situationen beeinflusst die Finanzen. Durch rechtzeitige Anpassungen können finanzielle Belastungen besser bewältigt werden, ohne in Stress zu geraten.

Ein wichtiger Aspekt der finanziellen Optimierung ist das Aufspüren von Einsparpotenzialen im Alltag. Dies kann zum Beispiel durch eine kritische Prüfung von Abonnements und Mitgliedschaften geschehen. Häufig gibt es laufende Verträge, die selten genutzt werden, aber dennoch monatliche Kosten verursachen. Auch der bewusste Umgang mit Energiekosten und der Verzicht auf unnötige Konsumausgaben können helfen, die monatlichen Belastungen zu senken. Zusätzlich sollte der Fokus auf der Optimierung von Versicherungen liegen.

Eine regelmäßige Überprüfung der bestehenden Versicherungsverträge kann oft erhebliche Einsparungen bringen. Viele Menschen zahlen für Versicherungen, die nicht mehr optimal zu ihrer Lebenssituation passen oder überflüssige Zusatzleistungen enthalten. Ein Vergleich der Angebote verschiedener Anbieter kann helfen, die gleichen Leistungen zu einem günstigeren Preis zu erhalten oder den Versicherungsschutz besser auf die persönlichen Bedürfnisse abzustimmen.